Le marché mondial des myrtilles marque un nouveau point de maturité

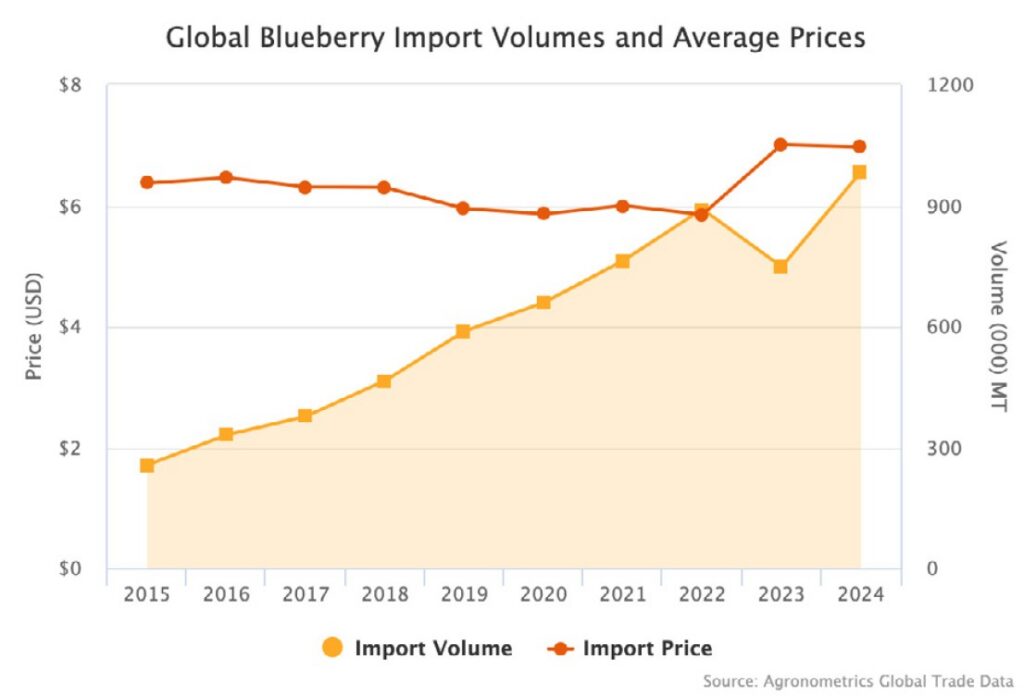

En 2024, la filière myrtille a été confrontée à un scénario que beaucoup anticipaient comme critique : après l'impact d'El Niño en 2023, la reprise complète de l'offre, notamment péruvienne, a menacé d'exercer une pression sur les prix et les marges en raison d'une forte hausse des prix sur les marchés clés. Contre toute attente, le marché a réagi avec maturité : la demande est restée forte, les volumes ont trouvé des canaux de distribution et le commerce mondial est revenu à approchant le million de tonnes. Selon le Rapport mondial IBO sur l'état de l'industrie de la myrtille 2025, le flux 2024 a récupéré le terrain perdu l'année précédente et a laissé un défi clair pour les 12 prochains mois : maintenir des prix compétitifs dans un contexte d'offre plus diversifiée.

Cette performance confirme une tendance de fond : la consommation mondiale de myrtilles est de moins en moins fragiles et dépendantes d’une source unique. Aujourd'hui, aux États-Unis, en Europe et en Asie, portées par les campagnes marketing, l'engouement pour les « superfruits » et le commerce en ligne, les familles intègrent les fruits à leur alimentation quotidienne, renforçant ainsi la confiance des producteurs et des exportateurs. La résilience observée en 2024, après la baisse des volumes de 2023 due à des événements climatiques extrêmes, reflète à la fois la réactivité des pays producteurs et l'appétit soutenu des marchés matures.

Une diversification qui amortit les risques

L’un des facteurs les plus décisifs pour expliquer cette résilience est la diversification des destinationsAlors que l’Amérique du Nord demeure le marché dominant, des régions émergentes telles que Chine, Inde et Europe de l'Est ont considérablement augmenté leur part, devenant des soupapes d'échappement en cas de surproduction. Moyen-Orient et Asie du Sud-Est ont gagné en importance, témoignant d’un intérêt croissant pour les fruits frais de qualité.

En parallèle, Europe occidentale et Scandinavie Ils ont consolidé un modèle de consommation stable qui, bien que plus exigeant en termes de qualité, assure l'équilibre des prix et la continuité de la demande. Cette mosaïque de marchés a permis de canaliser les excédents de manière ordonnée, évitant ainsi la répétition de scénarios critiques comme celui de 2022, marqué par la chute des prix internationaux.

Le prix de la maturité

L'expérience de 2024 offre également des enseignements pour l'avenir. La résilience du marché ne signifie pas que la voie est sans risque, mais plutôt que les acteurs de la chaîne ont appris à mieux les gérer. Les données du rapport IBO 2025 montrent que, bien que le volume des importations mondiales ait de nouveau approché le million de tonnes, les prix moyens sont restés relativement stables, un signe de confiance dans la consistance du produit.

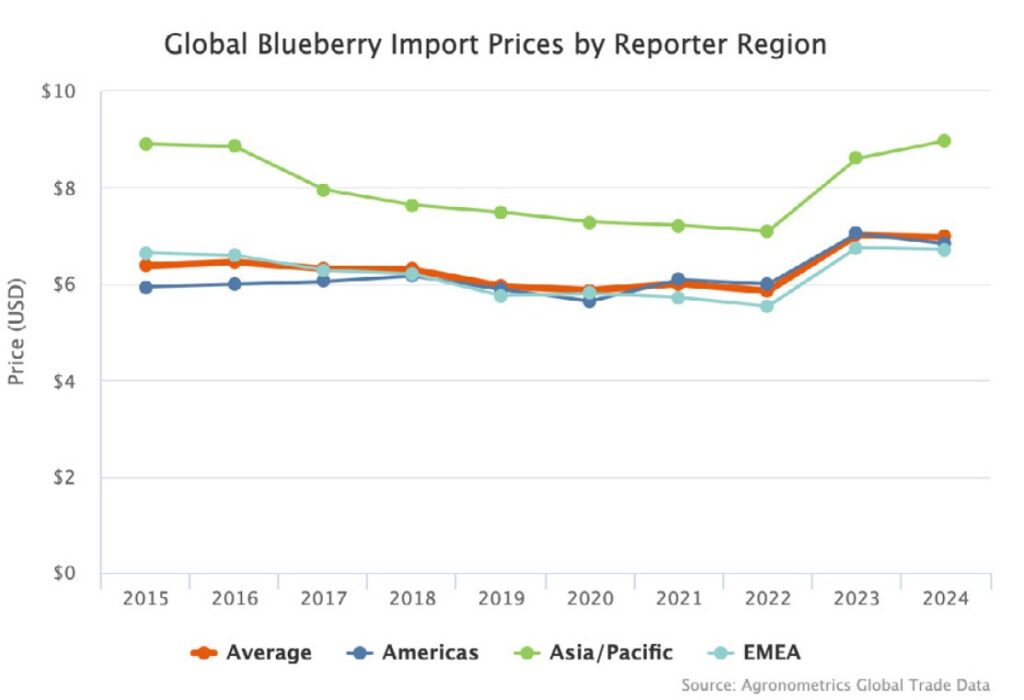

Cependant, les différences régionales sont claires : alors que l’Asie/Pacifique paie des prix plus élevés, L'Amérique et la région EMEA affichent une plus grande stabilité et la pression sur les marges. Dans ce contexte, chaque kilo expédié exige le respect des normes post-récolte, logistiques et de présentation ; faute de quoi, les consommateurs risquent de perdre confiance. La maxime « chaque coquille vend la suivante » résume l'importance de la qualité pour fidéliser la clientèle et soutenir la croissance future.

Pour les années à venir, le défi sera double : continuer à consolider la présence mondiale des myrtilles sans perdre en compétitivité-coût et veiller à ce que le la croissance s'accompagne de durabilitéLa demande résiliente a donné des signaux clairs : le monde est prêt à consommer davantage de myrtilles, mais seulement si elles répondent aux promesse de qualité et de valeur que le marché attend déjà d’eux.

Une industrie plus stratégique

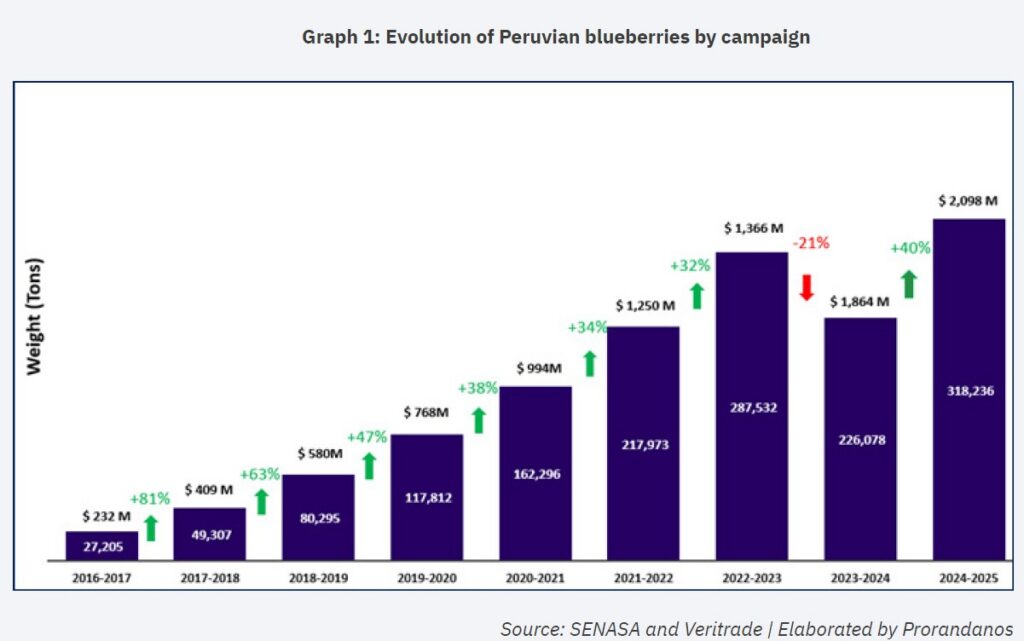

Le rebond de Pérou non seulement cela a redonné du volume au marché : réorganisé la stratégie mondiale des myrtillesLa tendance à la hausse de ses expéditions après le ralentissement de 2023, avec une hausse estimée à +40 % en 2024/25, démontre comment une origine leader peut regagner du terrain et, simultanément, inciter les autres à mieux planifier leurs destinations, leurs fenêtres d'approvisionnement et leurs standards. Ceux qui ont diversifié leurs marchés, Ils ont pris soin de l'après-récolte et ont maintenu la qualité à destination, ce sont ceux qui ont le mieux résisté à 2024. Il ne suffit plus de déplacer des tonnes : aujourd'hui, il s'agit de où, quand et comment chaque kilo arrive.

Parallèlement, des cas tels que Mexique démontrer l'intérêt de diversifier sa clientèle pour amortir les chocs. Les États-Unis comme point d’ancrage et la croissance tactique vers Canada et Asie, Leur portefeuille apparaît plus équilibré, ce qui stabilise les prix et les calendriers. La leçon est claire : la coopération entre les origines, le partage d'informations et le suivi de la demande sont aussi déterminants que le fruit lui-même. Que se passe-t-il dans Le Pérou impacte la Chine; ce qui se passe dans Le Mexique se sent en EuropeL’industrie entre dans une phase dans laquelle l’intelligence du marché et la cohérence de la qualité définiront la compétitivité des cycles futurs.

En bref, 2024 a fonctionné comme un test de résistance pour l'industrieMalgré la forte augmentation de l'offre, les prix sont restés stables et la demande a fortement réagi. Désormais, la direction exige Coordination entre les sources, discipline de qualité et décisions commerciales basées sur les données. Si l’industrie maintient sa feuille de route vers Diversification des destinations, logistique efficace et propositions de valeur claires, 2025 pourrait consolider le saut vers une moindre exposition aux chocs, des marges plus stables et un consommateur mondial prêt à continuer de choisir les myrtilles.

ARTICLES SIMILAIRES