El mercado global del arándano marca un nuevo punto de madurez

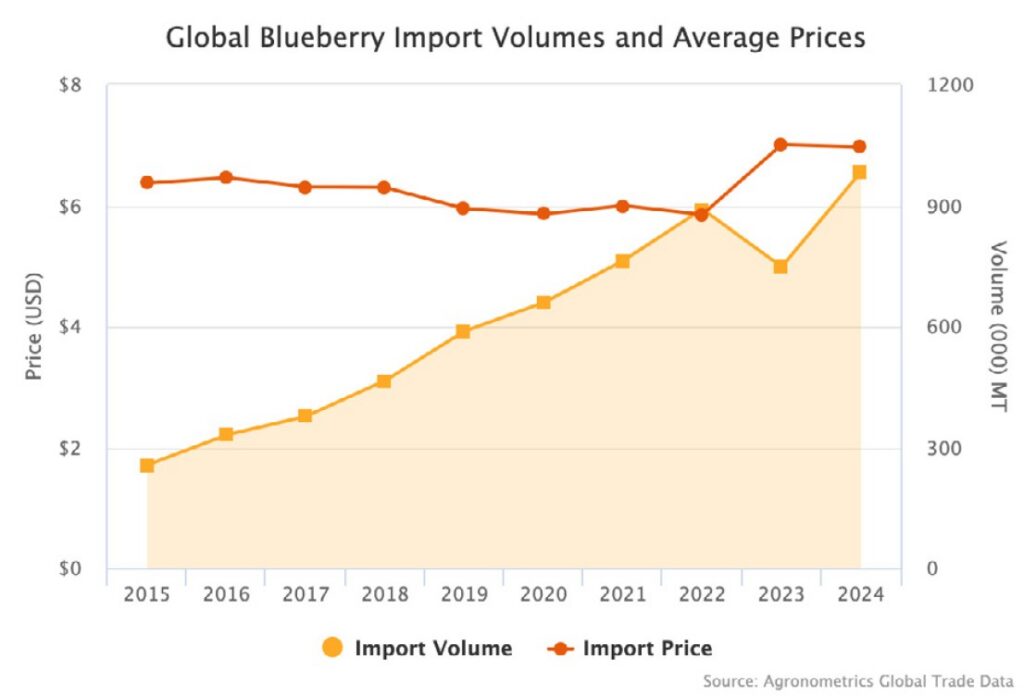

Durante 2024, la industria del arándano enfrentó un escenario que muchos anticipaban crítico: tras el impacto de El Niño en 2023, la recuperación plena de la oferta —en especial la peruana— amenazaba con presionar precios y márgenes por una oleada de fruta en los principales mercados. Contra los pronósticos, el mercado respondió con madurez: la demanda se mantuvo firme, los volúmenes encontraron canales de distribución y el comercio global volvió a acercarse al millón de toneladas. Según el IBO Global State of the Blueberry Industry Report 2025, el flujo de 2024 recuperó el terreno perdido el año previo y dejó un desafío claro para los próximos 12 meses: sostener precios competitivos en un contexto de oferta más diversificada.

Este desempeño confirma una tendencia de fondo: el consumo mundial de arándanos es cada vez menos frágil y dependiente de un solo origen. Hoy, familias en Estados Unidos, Europa y Asia, impulsadas por campañas de marketing, la valorización de los “superfruits” y el e-commerce, incorporan la fruta como parte de su dieta habitual lo que elevó la confianza de productores y exportadores. La resiliencia observada en 2024, tras la caída de volúmenes en 2023 por eventos climáticos extremos, refleja tanto la capacidad de respuesta de los países productores como el apetito sostenido de los mercados maduros.

Diversificación que amortigua el riesgo

Uno de los factores más decisivos para explicar esta resiliencia es la diversificación de destinos. Si bien Norteamérica sigue siendo el mercado dominante, regiones emergentes como China, India y Europa del Este han aumentado significativamente su participación, transformándose en válvulas de escape frente a situaciones de sobreoferta. Incluso Oriente Medio y el sudeste asiático han ganado protagonismo, mostrando un interés creciente por fruta fresca de calidad.

En paralelo, Europa Occidental y Escandinavia consolidaron un consumo estable que, aunque más exigente en estándares de calidad, aporta equilibrio en precios y continuidad en la demanda. Este mosaico de mercados ha permitido que los excedentes se canalicen de manera ordenada, evitando la repetición de escenarios críticos como los ocurridos en 2022, cuando los precios internacionales cayeron en picada.

El precio de la madurez

La experiencia de 2024 también deja lecciones para el futuro. La resiliencia del mercado no significa que el camino esté libre de riesgos, sino que los actores de la cadena han aprendido a gestionarlos mejor. Los datos del IBO Report 2025 muestran que, aunque el volumen global de importaciones volvió a acercarse al millón de toneladas, los precios promedio se mantuvieron relativamente estables, un signo de confianza en la consistencia del producto.

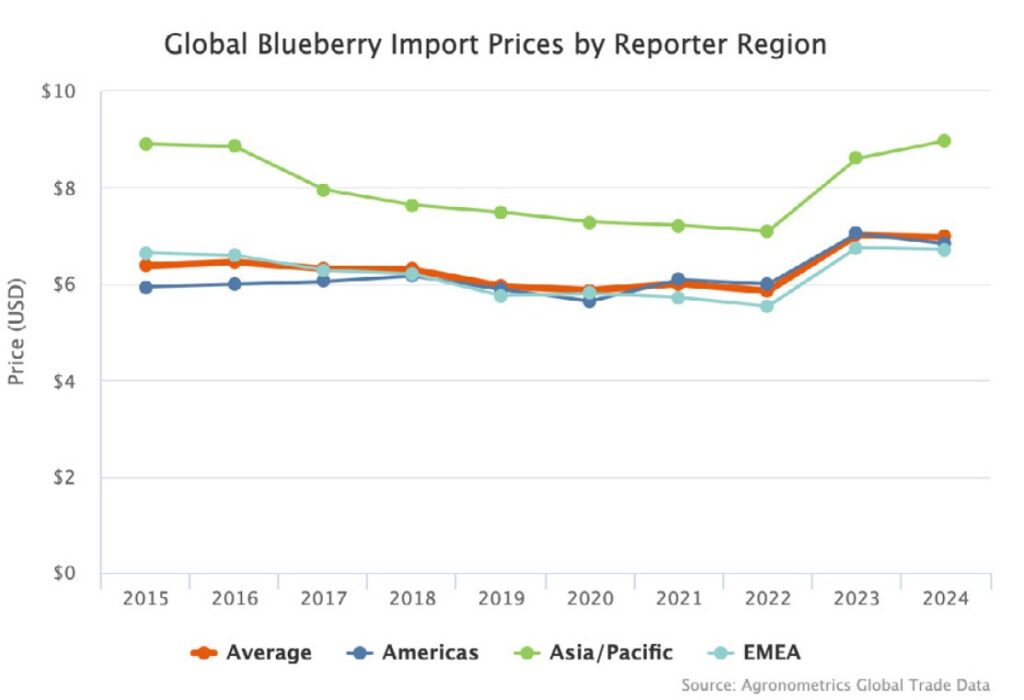

Sin embargo, las diferencias regionales son claras: mientras Asia/Pacífico paga precios más altos, América y EMEA muestran mayor estabilidad y presión sobre márgenes. En este contexto, cada kilo enviado requiere mantener estándares de postcosecha, logística y presentación; de lo contrario, el consumidor puede perder confianza. La máxima “cada clamshell vende el siguiente” resume la importancia de la calidad para fidelizar al cliente y sostener el crecimiento futuro.

De cara a los próximos años, el desafío será doble: seguir consolidando la presencia global del arándano sin perder competitividad en costos y garantizar que el crecimiento vaya acompañado de sostenibilidad. La demanda resiliente ha dado señales claras: el mundo está dispuesto a consumir más arándanos, pero solo si cumplen con la promesa de calidad y valor que el mercado ya espera de ellos.

Una industria más estratégica

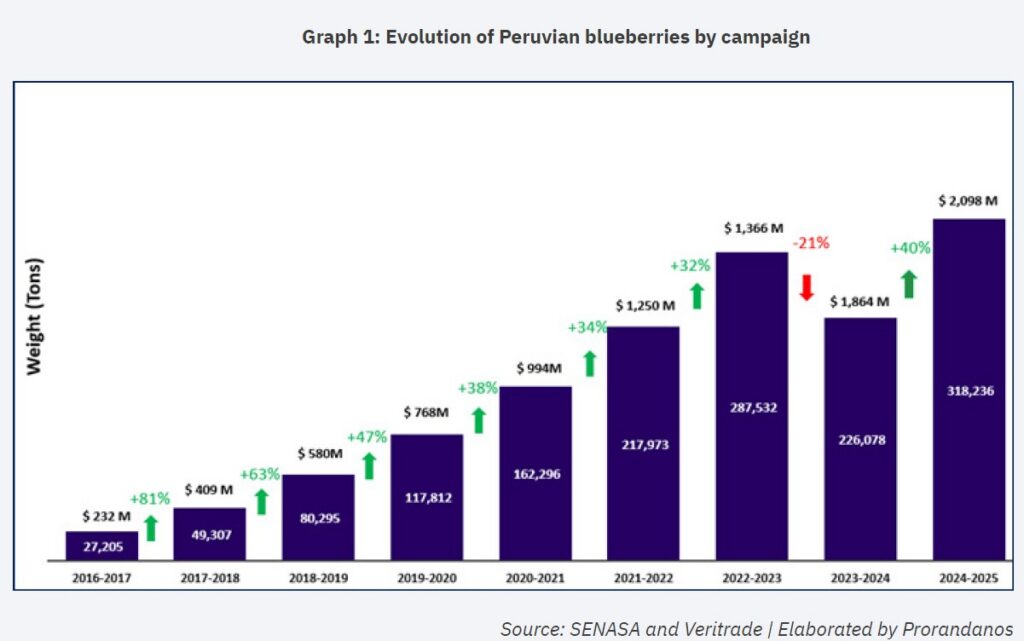

El rebote de Perú no solo devolvió volumen al mercado: reordenó la estrategia global del arándano. La curva ascendente de sus envíos tras el bache de 2023, con un alza estimada de +40% en 2024/25, demuestra cómo un origen líder puede recuperar terreno y, al mismo tiempo, empujar al resto a planificar mejor destinos, ventanas y estándares. Quienes diversificaron mercados, cuidaron la postcosecha y sostuvieron la calidad en destino fueron los que mejor sortearon 2024. Ya no basta con mover toneladas: hoy importa a dónde, cuándo y cómo llega cada kilo.

En paralelo, casos como México evidencian el valor de diversificar clientes para amortiguar shocks. Con Estados Unidos como ancla y crecimientos tácticos hacia Canadá y Asia, su cartera luce más balanceada, lo que estabiliza precios y programaciones. La lección es clara: cooperación entre orígenes, intercambio de información y monitoreo de la demanda son tan decisivos como la fruta misma. Lo que ocurre en Perú repercute en China; lo que pasa en México se siente en Europa. La industria entra en una fase en la que inteligencia de mercado y consistencia en calidad definirán la competitividad de los próximos ciclos.

En síntesis, 2024 operó como una prueba de resistencia para la industria: pese al fuerte aumento de la oferta, los precios se mantuvieron y la demanda respondió con solidez. De aquí en adelante, el rumbo exige coordinación entre orígenes, disciplina en calidad y decisiones comerciales basadas en datos. Si la industria sostiene su hoja de ruta hacia la diversificación de destinos, logística eficiente y propuestas de valor claras, 2025 puede consolidar el salto hacia menos exposición a shocks, márgenes más estables y un consumidor global dispuesto a seguir eligiendo arándanos.

Articulo anterior

«Los tiempos de envío más cortos a China son una clara ventaja para los arándanos peruanos esta temporada»Artículo siguiente

La agroexportación latinoamericana frente al nuevo proteccionismoARTÍCULOS RELACIONADOS