Perú y Chile reordenan sus canastas agroexportadoras con el arándano como ficha estratégica

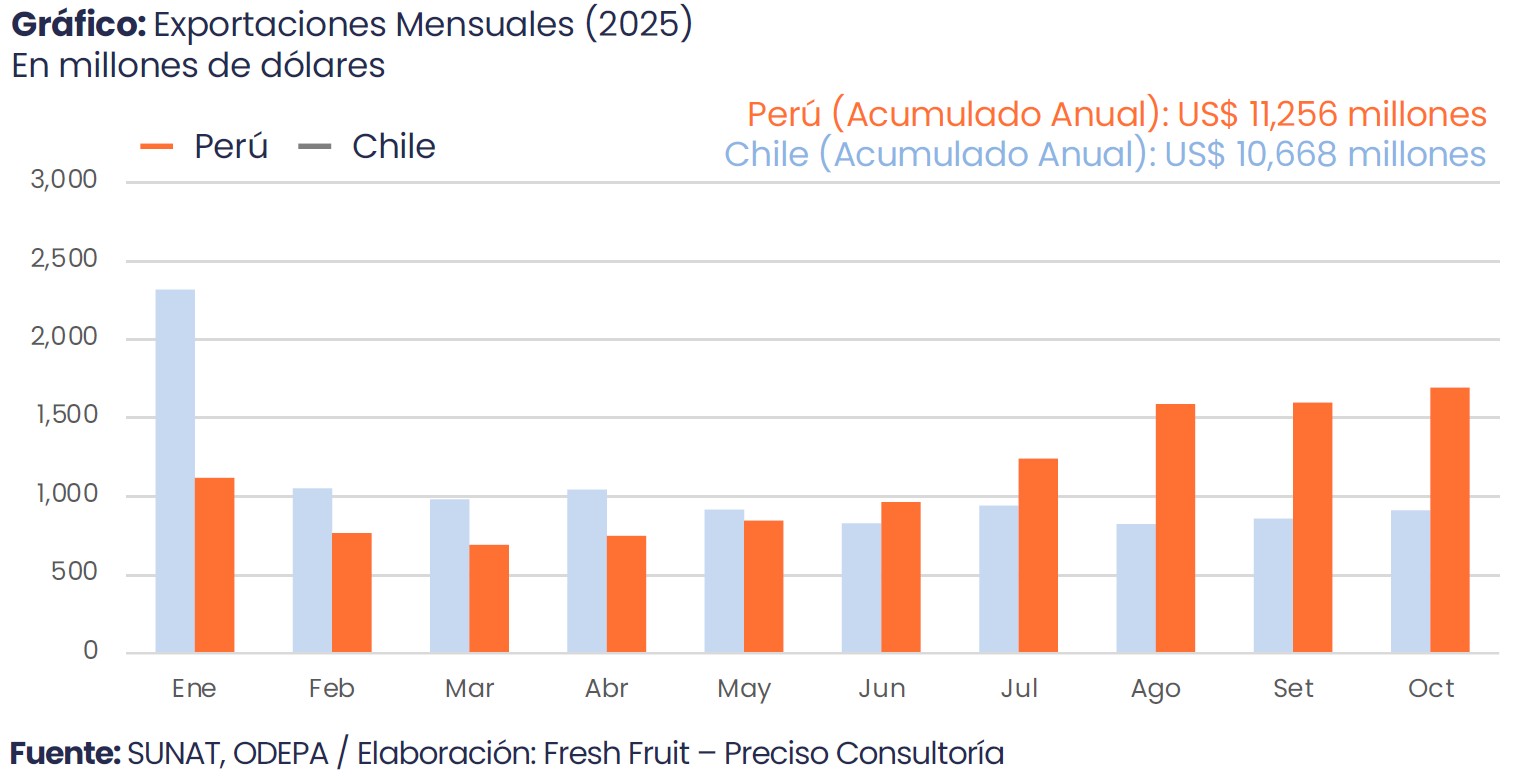

Perú y Chile se han consolidado como dos de las canastas agrícolas más relevantes del hemisferio sur. En 2024, las agroexportaciones peruanas rondaron los US$ 12.300 millones, mientras que las chilenas alcanzaron cerca de US$ 13.100 millones. En 2025, la película se estrecha aún más: entre enero y octubre, Perú acumuló alrededor de US$ 11.300 millones en envíos agrícolas, frente a unos US$ 10.700 millones de Chile, con meses todavía decisivos por delante.

El análisis de Fresh Fruit y Preciso Consultoría, muestra que el crecimiento peruano entre 2021 y 2024 se dio a una tasa anual compuesta cercana al 12,4 %, superior al 7,6 % registrado por Chile. El dinamismo ha estado marcado por productos estrella como el arándano, la uva y la palta en el caso peruano, y por la cereza, la uva de mesa y el vino en el caso chileno, dentro de canastas dominadas por fruta fresca y agroindustria.

Pero el contexto en que crecen ambas agroexportaciones se ha vuelto más complejo: tensiones geopolíticas, normas sanitarias más estrictas, exigencias ambientales y consumidores menos tolerantes a la volatilidad. En ese escenario, mirar solo el agregado “exportaciones agrícolas” ya no basta; la verdadera capacidad de adaptación está en la arquitectura de la canasta: qué productos pesan más, cuánta concentración existe y cómo dialogan entre sí los orígenes sudamericanos en los mercados globales.

Dos modelos de éxito agroexportador

El estudio muestra que Perú y Chile comparten rasgos evidentes: en menos de veinte años han levantado plataformas agroexportadoras que mueven miles de millones de dólares, generan cientos de miles de empleos y han reconfigurado territorios completos. Sin embargo, la arquitectura de sus canastas es distinta: el caso peruano se apoya en cultivos intensivos en mano de obra, muchos de ellos tropicales o subtropicales; Chile, en fruta de clima templado, frutos secos y vino.

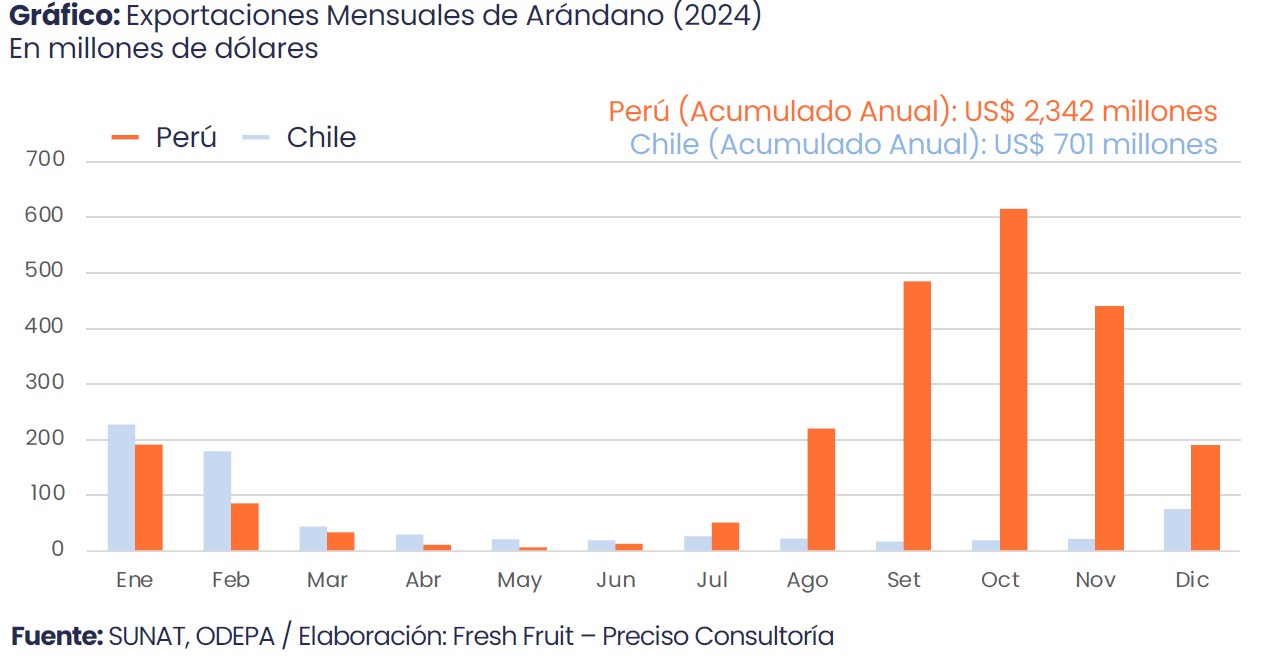

En Perú, el corazón de la canasta 2024 lo forman cinco productos: arándano (US$ 2.342 millones), uva (US$ 1.742 millones), palta (US$ 1.385 millones), cacao (US$ 1.227 millones) y café (US$ 1.138 millones). Juntos concentran cerca del 64 % del valor agroexportador; si se amplía la mirada al top 10 —incluyendo espárrago, mango, mandarina y limón— la concentración se acerca al 80 %. El arándano lidera ese bloque y se ha convertido en uno de los símbolos del salto agroexportador peruano.

Chile, por su parte, presenta una canasta con fuerte sello de fruta templada y procesados. La cereza se ha transformado en ícono global, fuertemente orientado a Asia; la uva de mesa sigue como pilar tradicional; los arándanos frescos y congelados, kiwis y ciruelas complementan la oferta frutal; y un bloque de frutos secos y deshidratados —nueces, avellanas, ciruelas secas— aporta resiliencia y mayor vida útil. El gran diferencial es el peso del vino embotellado, que sitúa a Chile en segmentos donde el origen es parte explícita de la propuesta de valor.

El arándano como pieza central de la canasta peruana

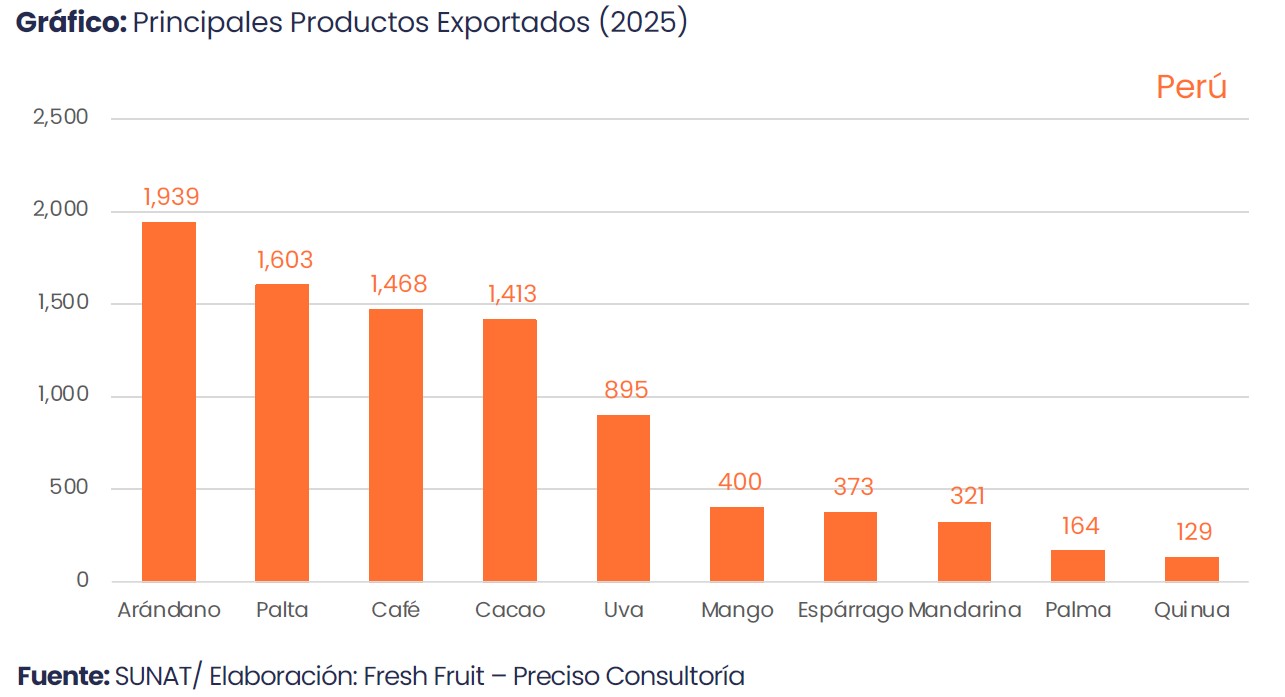

Cuando se observa el ranking 2025 (enero-octubre), el peso del arándano en la canasta peruana se vuelve aún más nítido. El berry ya suma cerca de US$ 1.939 millones, por encima de la palta (US$ 1.603 millones), el café (US$ 1.468 millones) y el cacao (US$ 1.413 millones). Uva de mesa, mango y espárrago completan el grupo de productos que le dan masa crítica a la oferta, pero es el arándano el que concentra los picos de exportación entre agosto y octubre, marcando la temporada alta peruana.

Este protagonismo implica tanto oportunidades como riesgos. Por un lado, el arándano ha permitido a Perú posicionarse como proveedor clave de berries en Norteamérica, Europa y Asia, aprovechando ventanas en las que otros orígenes reducen su oferta. Por otro, expone a la canasta a congestiones portuarias, cambios en protocolos fitosanitarios y mayor sensibilidad frente a la entrada de nuevos competidores en el mismo segmento de berries frescas.

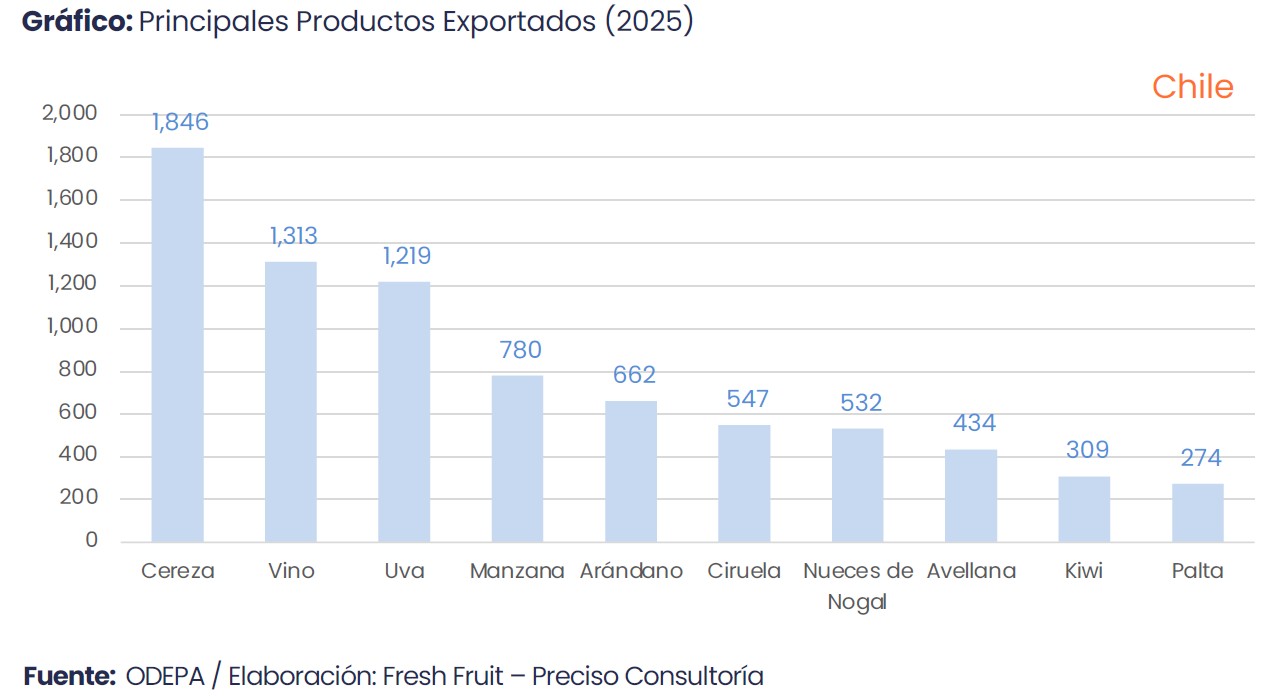

En Chile, el arándano también figura dentro de los diez principales productos, aunque con un peso relativo menor frente a la cereza, el vino y la uva de mesa. En 2025 (enero-octubre), el estudio estima alrededor de US$ 662 millones en arándano, frente a US$ 1.846 millones en cereza, US$ 1.313 millones en vino y US$ 1.219 millones en uva de mesa. La matriz chilena se apoya en campañas más estacionales, con alto valor concentrado en ventanas cortas, donde el arándano convive con otros frutales en la definición de la oferta total.

Ventanas comerciales, competencia y complementariedad en berries

El análisis comparado de las curvas mensuales de arándano revela tanto competencia como complementariedad entre Perú y Chile. Mientras Chile concentra la mayor parte de sus envíos entre diciembre y mayo, Perú carga el grueso de la campaña de agosto a enero. Visto desde la demanda, los compradores internacionales negocian con ambos orígenes para un mismo producto, pero sobre ventanas que se encadenan y aseguran abastecimiento casi continuo desde el hemisferio sur.

Algo similar ocurre con la uva y la palta, aunque en el caso del arándano la lectura es especialmente relevante para la industria: se trata de un berry de alta rotación, con fuerte presencia en categorías de valor (fresco de supermercado, mezclas de desayuno, snacks saludables) y sometido a una creciente presión de estándares de calidad, trazabilidad y sostenibilidad. La coordinación de calibres, condición y logística entre orígenes puede marcar la diferencia en cómo se percibe la “oferta andina” de berries.

Más allá del arándano, la complementariedad también es estructural. Perú aporta cultivos en los que Chile apenas participa —café, cacao, banano orgánico, jengibre, diversas pulpas tropicales—, que son clave para la industria de alimentos y bebidas y para segmentos de consumo saludable. Chile suma cerezas, frutos secos, manzana, kiwi, ciruelas secas y vino, bienes que el Perú no ha escalado al mismo nivel. Desde un supermercado europeo o una plataforma logística asiática, la combinación de ambas canastas construye una oferta ampliada de fruta andina, donde los berries ocupan un lugar cada vez más visible.

En la lectura final del estudio, las vulnerabilidades de Perú y Chile convergen: alta dependencia de pocos corredores logísticos, puertos exigidos en temporada alta, regulaciones crecientes en carbono, deforestación y huella hídrica, y ciclos de precios que pueden revertirse con rapidez tanto para cereza como para arándano, palta, cacao o café. De cara a 2026, la agenda para ambos pasa por gestionar mejor el riesgo, diversificar mercados y agregar valor, en un contexto donde los berries —y en particular el arándano— seguirán siendo una de las fichas estratégicas del hemisferio sur en el tablero agroexportador global.

ARTÍCULOS RELACIONADOS