¿Oportunidad o amenaza? Lecciones comerciales del boom chino del arándano

Entre los años 2023 y 2025, China pasó de exportar 1.011 toneladas a 7.098 toneladas de arándanos frescos. Ese salto no solo es cuantitativo, pues revela una reconfiguración temporal y geográfica de la oferta.

La temporada tradicional marzo–junio se mantiene como el núcleo productivo, pero 2025 exhibe picos tempranos enero‑febrero, repuntes tardíos septiembre y actividad sostenida en el último trimestre. Al mismo tiempo, la diversificación de destinos —con crecimientos notables en Hong Kong, Malasia, Singapur, Rusia, Kirguistán, Indonesia y Vietnam— transforma la lógica comercial y logística de la región.

En el año 2025, los principales destinos que concentraron el crecimiento fueron Hong Kong 2.395 t, Malasia 1.128 t y Singapur 928 t. Algunos mercados emergentes mostraron saltos estructurales como por ejemplo, Kirguistán que pasó de no figurar el 2023 a un volumen de 706 t en el 2025, en cambio Vietnam escaló de 57 t el 2024 a 182 t el 2025.

Rusia, por su parte, registró 868 t el 2025, con un episodio puntual de alta demanda en septiembre que explica en parte el incremento tardío en la curva.

Estos movimientos indican dos fenómenos simultáneos: por un lado, la capacidad china para abastecer hubs regionales con volúmenes crecientes; y por otro, la apertura de rutas y acuerdos que permiten a destinos antes marginales y ahora absorber volúmenes significativos. Para compradores y distribuidores, esto significa mayor oferta y ventanas alternativas; para competidores externos, implica presión sobre los precios y una necesidad de diferenciación.

Ventanas productivas y estacionalidad ampliada

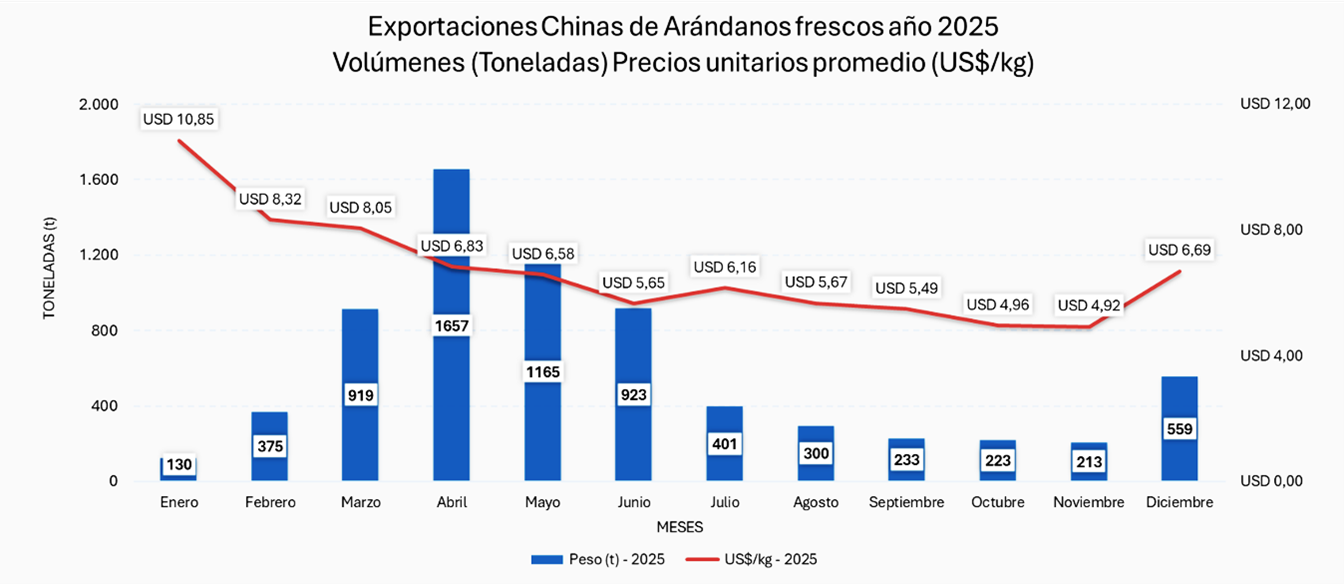

Los datos mensuales de 2023–2025 muestran que la ventana principal sigue siendo marzo–junio, pero 2025 presenta una estacionalidad extendida. Los meses con mayor volumen en 2025 fueron: abril 1.657 t, marzo 919 t, mayo 1.165 t y junio 923 t. Sin embargo, destacan incrementos en enero 130 t y febrero 375 t, y un salto atípico en septiembre 233 t. Diciembre también mostró actividad relevante 559 t, lo que sugiere que la oferta china cubre ahora tramos del año que antes eran deficitarios en la región.

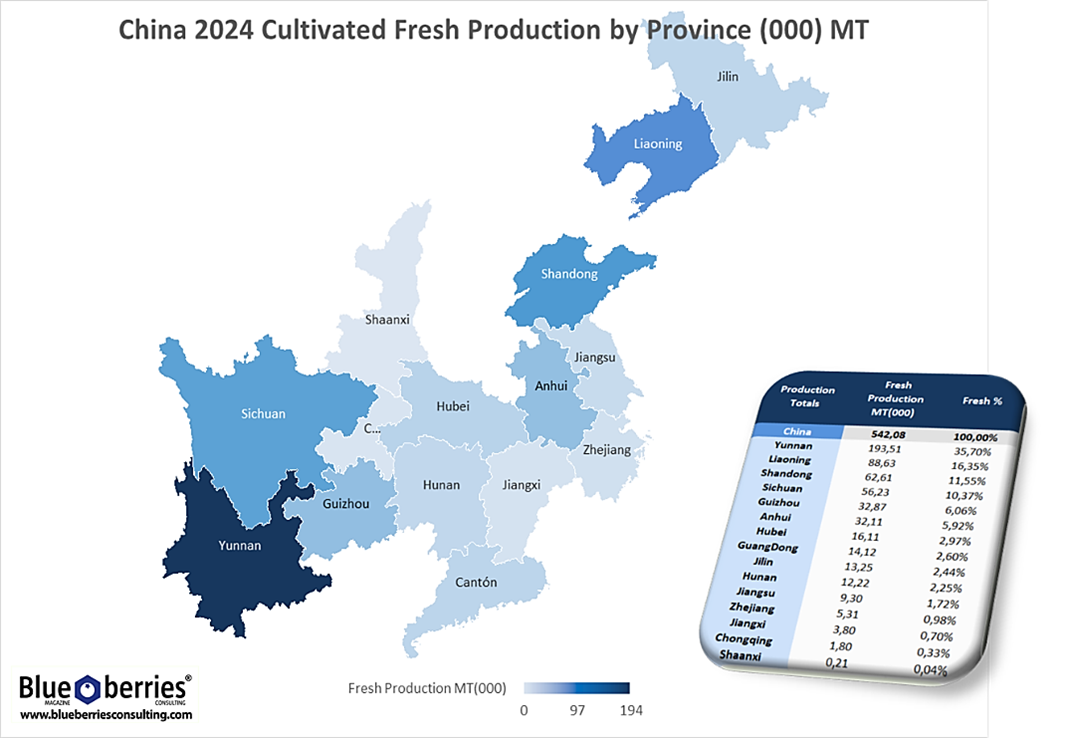

La explicación técnica está en la coexistencia de bases productivas con calendarios distintos: provincias subtropicales Yunnan, Guizhou, Sichuan adelantan la oferta, mientras que provincias templadas del noreste Liaoning, Shandong sostienen salidas tardías. Esa combinación permite a China “escalar” la temporada y ofrecer fruta en ventanas que antes dependían de otros hemisferios.

Fuente: IBO Report 2025, Adaptado por Blueberries Consulting

El valor agregado de la campaña 2025 refleja la heterogeneidad de mercados. El valor total agregado declarado para 2025 asciende a 50.823,24 miles USD, con un precio unitario ponderado aproximado de 7,16 US$/kg. No obstante, los precios por destino varían ampliamente: Indonesia 12,16 US$/kg y Tailandia 10,26 US$/kg registran los valores unitarios más altos, mientras que Macao 1,12 US$/kg y Kirguistán 1,93 US$/kg muestran precios muy bajos. Esta dispersión sugiere diferencias en calidad, presentación, canales comerciales reexportación o ventas mayoristas y poder de negociación local.

Volumen total: 7.098 t

Valor total: 50.823,24 miles USD

Precio unitario ponderado: ≈ 7,16 US$/kg

La extensión de la temporada y la diversificación de destinos plantean retos y oportunidades logísticas. Los puertos del sur y este como Nansha/Guangzhou, Shanghai y Ningbo son claves para abastecer el Sudeste Asiático, Hong Kong y Singapur. Los puertos del norte como Qingdao y Tianjin facilitan salidas hacia Rusia y Asia Central.

Algunas recomendaciones prácticas derivadas de los datos:

- Compradores: calendarizar compras aprovechando ventanas tempranas y tardías; usar el precio ponderado como referencia para simulaciones de costo.

- Exportadores competidores: priorizar diferenciación por calidad, certificaciones y presentación para mantener precios superiores frente a la oferta masiva.

- Operadores logísticos: reforzar capacidad de cadena de frío, diversificar puertos y rutas, y planificar capacidad adicional en meses atípicos para evitar pérdidas y retrasos.

Fuente general de datos: Agronometrics Global Trade Data — Adaptado por Blueberries Consulting.

ARTÍCULOS RELACIONADOS