Arándano peruano: la campaña sube de escala y obliga a afinar la estrategia

La campaña 2025/26 alcanza 333.284 toneladas acumuladas a la semana 52, con un desempeño 19% superior a la temporada anterior. En términos operativos, la curva se mantiene en niveles altos y confirma la magnitud de la oferta disponible para los principales mercados.

En la semana 52 se embarcaron 6.633 toneladas, un volumen que ayuda a dimensionar el tramo final del peak y su impacto sobre la cadena. En este punto, la capacidad de proceso, la disponibilidad de frío y los tiempos de salida pasan a ser tan determinantes como lo que ocurre en campo.

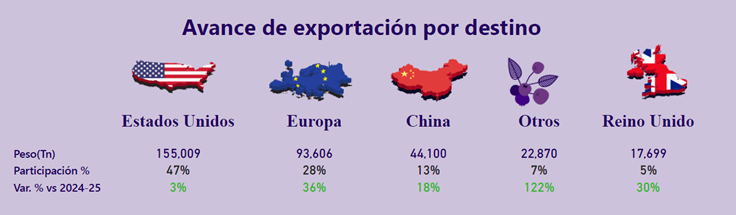

Destinos donde se juega el mercado

Estados Unidos se mantiene como el principal destino del arándano peruano y concentra el grueso del programa exportador. Europa, en paralelo, refuerza su peso y vuelve a destacar como un mercado que impulsa crecimiento, pero que exige consistencia en condición y cumplimiento.

El movimiento más dinámico se observa en el bloque de otros destinos, que amplía su base de países compradores y consolida una diversificación cada vez más estructural. Para exportadores, esto se traduce en un desafío concreto: ajustar formatos, rotación y planificación logística para sostener programas estables en mercados que escalan rápido y suelen demandar una ejecución más fina.

© Proarándanos

Regiones que sostienen el volumen

El reporte muestra una concentración territorial marcada. La producción y la salida exportadora se apoyan con fuerza en La Libertad, seguida por Lambayeque, mientras otras regiones aportan volúmenes relevantes, aunque con menor participación en el total.

Esta concentración tiene efectos prácticos en semanas de alta intensidad, porque define dónde se acumula la presión sobre mano de obra, packing y frío, y también dónde pueden aparecer cuellos de botella. En un escenario competitivo, la coordinación territorial deja de ser un detalle operativo y se convierte en una ventaja real para proteger tiempos de salida y condición en destino.

El mix y la logística terminan de ordenar la lectura

En composición, el arándano convencional sigue representando la mayor parte del acumulado con 304.688 toneladas, mientras el orgánico alcanza 28.596 toneladas. Este mix influye directamente en la lectura comercial de la temporada, porque condiciona programas, exigencias de certificación y estructura de precios según mercado.

En logística, el marítimo continúa siendo la base del negocio con 96% de participación, frente a un 3% por vía aérea. Aunque minoritario, el componente aéreo suele actuar como un termómetro de ventanas específicas y ajustes de programa, especialmente cuando el mercado se vuelve más sensible a oportunidad y condición.

Artículo siguiente

Influencers indios recorren la cadena exportadora del arándano chilenoARTÍCULOS RELACIONADOS