Semana 1 abre el año con mejor tono de precios para el arándano peruano

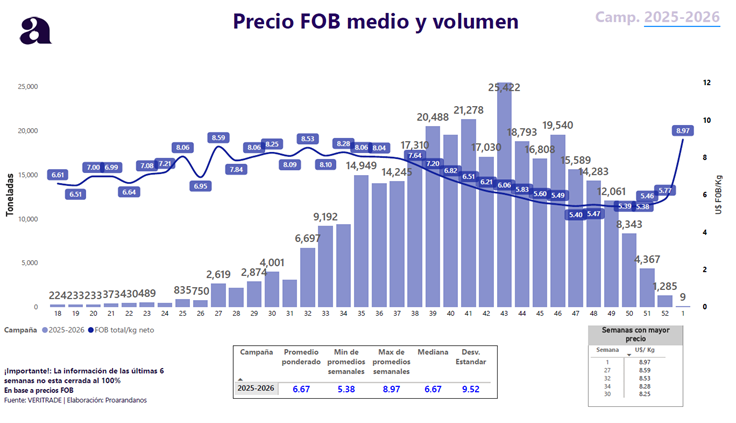

La semana 1 entrega una señal positiva para el arándano, con un precio FOB medio que mejora respecto del inicio de la temporada anterior. Sin embargo, este mejor desempeño está impulsado principalmente por exportaciones a “otros destinos”, que registran el precio más alto con un volumen muy bajo de solo 9 toneladas. Por lo mismo, este resultado no es representativo del comportamiento general de la semana ni de los mercados de mayor volumen. En adelante, el seguimiento de las próximas semanas será clave para confirmar si el mercado logra sostener este nivel o si el precio se ajusta a medida que aumenta el flujo de fruta.

El informe también añade un elemento relevante para interpretar estos datos con perspectiva. Advierte que la información de las últimas seis semanas todavía no está cerrada por completo, por lo que pueden producirse ajustes en promedios, mínimos y máximos. Esta precisión metodológica ayuda a leer la semana 1 con prudencia y a mantener comparaciones entre campañas en términos consistentes.

Comparación de campañas y volatilidad semanal

En el comparativo histórico, la campaña 2025/26 se ubica ligeramente por encima del promedio ponderado de 2024/25, mientras 2023/24 aparece con niveles generales más altos. Más allá del promedio, el valor del reporte está en la dispersión semanal, porque permite ver cuán amplio puede ser el rango de precios según el momento de la temporada y la intensidad del volumen.

En este contexto, la semana 1 suele funcionar como una referencia de inicio más que como conclusión. Si el precio se sostiene, la discusión comercial se fortalece y se abren mejores condiciones para programas. Si corrige, el foco se desplaza hacia una ejecución más selectiva, donde destino, rotación y condición pasan a ser determinantes para capturar diferenciales.

La brecha por destinos define el resultado

El reporte confirma que el precio FOB del arándano varía de forma significativa según mercado. Estados Unidos sigue siendo clave por escala, Europa y Reino Unido presentan trayectorias propias, y China suele concentrar rangos más altos en semanas específicas. El bloque de otros destinos, por su parte, muestra comportamientos competitivos y picos que pueden resultar relevantes para estrategias de diversificación.

Para exportadores, esta brecha por destino tiene implicancias directas. Incide en la selección de ventanas, el armado de programas, los requisitos de calidad y la coordinación logística necesaria para llegar con condición. En semanas de transición, estas diferencias tienden a acentuarse, premiando consistencia y castigando atrasos o fruta fuera de especificación.

Orgánico y oportunidades en mercados de menor escala

El orgánico mantiene una dinámica particular dentro del reporte, con un precio medio superior y una variabilidad que suele exigir mayor precisión en planificación y cumplimiento. Para quienes operan este segmento, el diferencial de valor está presente, pero se sostiene en consistencia de oferta, condición y trazabilidad, especialmente cuando los datos recientes aún pueden ajustarse.

El informe también identifica mercados que, en este tramo de semanas, registran FOB atractivo dentro de destinos de menor escala. Estas oportunidades pueden abrir espacio para nichos, siempre que se evalúen junto con el costo logístico, el riesgo de condición y los requisitos comerciales. En suma, la semana 1 parte con buen tono y refuerza una idea clave, el valor se construye combinando destino, timing y ejecución.

ARTÍCULOS RELACIONADOS